La donation en démembrement permet de transmettre votre patrimoine tout en continuant à en bénéficier. Qu’il s’agisse de biens immobiliers, de contrats de capitalisation ou de comptes titres, ce mécanisme allie souplesse, préservation des intérêts du donateur et valorisation pour les héritiers.

Le démembrement de propriété, des avantages pratiques et fiscaux

Cadre Général

Le démembrement de propriété constitue un outil incontournable dans la gestion patrimoniale. Il repose sur un principe simple : scinder la propriété d’un bien en deux droits distincts : l’usufruit et la nue-propriété. Le donateur usufruitier conserve le droit d’utiliser le bien (droit d’usage) et d’en percevoir les fruits (loyers ou dividendes). Le donataire nu-propriétaire, quant à lui, dispose du droit de disposer du bien, mais sans pouvoir l’utiliser ni en percevoir les revenus jusqu’à l’extinction de l’usufruit.

Cela présente de nombreux avantages. Tour d’abord, en conservant l’usufruit, le donateur continue de profiter de son bien ou de percevoir les revenus associés. S’il s’agit de sa résidence principale ou secondaire, le donateur peut ainsi continuer à y résider jusqu’à son décès. S’il s’agit d’un bien à usage locatif, les loyers permettent à l’usufruitier de percevoir des revenus complémentaires et de maintenir son train de vie.

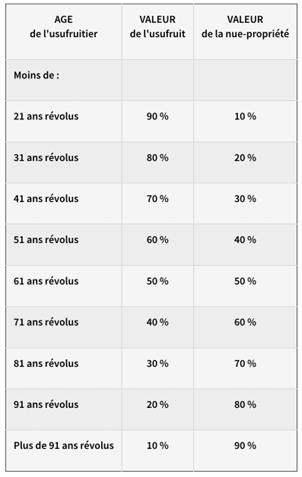

Ensuite, étant donné que la seule nue-propriété du bien est transmise, les droits de donation sont calculés uniquement sur la base de la valeur de la nue-propriété. Cette valeur fiscale dépend de l’âge de l’usufruitier selon un barème défini par l’administration fiscale (voir encadré 1) : plus l’opération est anticipée, plus l’usufruitier est jeune et plus la valeur fiscale de la nue-propriété et les droits associés sont faibles. Il convient par ailleurs de rappeler qu’au moment du décès de l’usufruitier, le nu-propriétaire devient plein propriétaire du bien sans acquitter de droits supplémentaires.

Le notaire, un intermédiaire obligatoire

La donation en démembrement nécessite systématiquement l’intervention d’un notaire. C’est lui qui établit l’acte et s’assure du respect des règles juridiques et fiscales, notamment pour la valorisation de l’usufruit et de la nue-propriété.

Le notaire peut également apporter son conseil sur la convention de démembrement qui est le contrat signé entre le nu-propriétaire et l’usufruitier concomitamment à l’acte de donation. Déterminant les droits et obligations de chaque partie, cette convention est un outil juridique essentiel pour éviter incompréhensions et conflits.

Les valeurs des nue-propriété et usufruit sont déterminées par une quotité de la valeur de la propriété entière, conformément au barème ci-après :

Source : article 669 du Code général des impôts

Les donations en démembrement applicables aux enveloppes d’épargne

La donation en démembrement ne se limite pas aux biens immobiliers. Elle peut aussi s’appliquer à des enveloppes d’épargne financière comme les contrats de capitalisation, les parts de sociétés ou les comptes-titres.

Le contrat de capitalisation

Le contrat de capitalisation permet au souscripteur d’épargner sur une large gamme de supports financiers adaptée à son horizon d’investissement et son appétence aux risques.

Principes fiscaux du contrat de capitalisation

- En cas de rachat partiel ou total d’un contrat de capitalisation, l’imposition est limitée aux gains réalisés.

- Après huit ans de détention, ces contrats bénéficient d’abattements fiscaux annuels sur les gains imposables lors des rachats :

- 4 600 euros par an pour une personne seule ;

- 9 200 euros pour un couple marié ou pacsé.

Bien qu’il présente de nombreuses similitudes avec le contrat d’assurance vie, le contrat de capitalisation s’en distingue principalement par le fait qu’il n’est pas dénoué au décès du souscripteur. De ce fait, le contrat peut être transmis de façon anticipée à travers une donation en pleine propriété ou en démembrement.

Tout d’abord, le premier avantage réside dans le fait que la donation d’un contrat de capitalisation permet de conserver son antériorité fiscale : lors d’un rachat, pour bénéficier des abattements sur les produits taxables à partir de la huitième année, on se réfère à la date de souscription et non pas à la date de donation.

Ensuite, le deuxième avantage repose sur une stratégie de transmission complémentaire à l’assurance-vie grâce au démembrement. En effet, malgré la présence d’un abattement de 152 500 € par bénéficiaire applicable aux primes versées avant 70 ans en assurance-vie, la possibilité d’envisager la donation d’un contrat de capitalisation en démembrement peut apporter un gain fiscal indéniable pour des capitaux importants.

Les avantages de la donation en démembrement d’un contrat de capitalisation versus un contrat d’assurance vie

Cas 1 : Assurance vie

- Montant transmis : 200 000 €

- Abattement spécifique : 152 500 €

- Montant taxable : 47 500 €

- Taxation : 20 %

- Impôt dû : 47 500 € × 20 % = 9 500 €

Cas 2 : Donation en démembrement d’un contrat de capitalisation

- Montant du contrat : 200 000 €

- Usufruit (donateur âgé de 70 ans) : 40 %, soit 80 000 €

- Valeur de la nue-propriété transmise : 60 %, soit 120 000 €

- Abattement général : 100 000 € (parent-enfant)

- Montant taxable : 20 000 €

- Taxation : 20 %

- Impôt dû : 20 000 € × 20 % = 4 000 €

Le compte-titres ordinaire

Un compte-titres est une enveloppe d’épargne permettant de loger une très large gamme de supports d’investissement sans aucun plafond de versement.

À l’instar d’un contrat de capitalisation ou d’un bien immobilier, le compte-titres peut être transmis en démembrement pour réduire l’assiette taxable tout en permettant au donateur d’en conserver les revenus, en particulier les dividendes. Le nu-propriétaire, quant à lui, bénéficie de la valorisation progressive du portefeuille jusqu’à la réunion de la pleine propriété. Ce mécanisme allie optimisation fiscale, rendement financier et transmission anticipée du patrimoine.

À retenir

● Le démembrement de propriété est une excellente solution pour gérer sa succession de son vivant et profiter d’une fiscalité favorable en matière de donations. Il repose sur un principe simple : scinder la propriété d’un bien en deux droits distincts, l’usufruit et la nue-propriété.

➢ Le donateur usufruitier continue à utiliser le bien ou en percevoir les revenus (loyers, dividendes…) ;

➢ Les droits de donation sont calculés en prenant pour référence la valeur fiscale de la nue-propriété définie selon un barème qui dépend de l’âge de l’usufruitier au jour de la donation ;

➢ Au moment du décès de l’usufruitier, le nu-propriétaire devient plein propriétaire du bien sans acquitter de droits supplémentaires.

● La donation en démembrement ne se limite pas aux biens immobiliers et peut également s’appliquer à des actifs financiers tels que les contrats de capitalisation et les portefeuilles de titres.

Communication non contractuelle à caractère informatif

GRESHAM Banque, société anonyme à directoire et conseil de surveillance au capital de 8 997 634€, immatriculée au RCS de Paris sous le numéro 341 911 576, dont le siège social est situé 20 rue de la Baume – CS 10020 – 75383 Paris CEDEX 08. Etablissement de Crédit n°14.120 soumis au contrôle de l’ACPR 4, place de Budapest –CS 92459 –75436 Paris Cedex 09

APICIL TRANSVERSE, Association de moyens du Groupe APICIL régie par la loi du 1er juillet 1901, enregistrée sous le numéro SIREN 417 591 971, ayant son siège social sis au 51 boulevard Marius Vivier-Merle – 69003 Lyon.

Mars 2025 – N° FCR : ER25/FCR0039