Transmettre son patrimoine sans alourdir la facture fiscale liée aux droits de succession constitue une préoccupation majeure. Pourtant, grâce à différents abattements, il est possible d’anticiper cette transmission de manière optimale sur le plan fiscal, tout en protégeant les intérêts des différents héritiers.

Les donations

La donation est un acte par lequel une personne (le donateur) transmet de son vivant la propriété d’un bien à une autre personne (le donataire). Ce dispositif offre plusieurs avantages : il permet d’anticiper la succession de son vivant mais aussi d’optimiser la fiscalité en profitant d’abattements renouvelables tous les quinze ans.

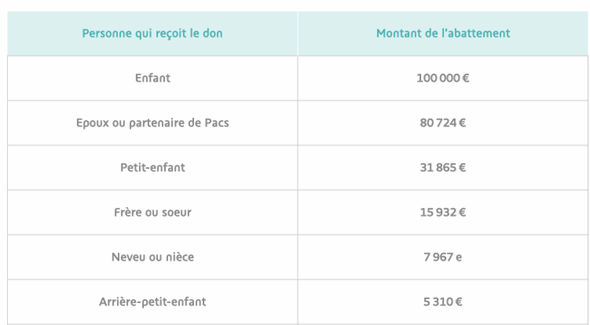

Ainsi, le Code général des impôts définit différents seuils d’exonération selon le lien de parenté (voir encadré 1). À titre d’exemple, tous les quinze ans, un parent peut transmettre à chacun de ses enfants un patrimoine immobilier, financier ou mobilier dont la valeur totale peut s’élever jusqu’à un montant de 100 000 euros en franchise d’impôts. Entre un grand-parent et chacun de ses petits-enfants, cet abattement s’élève à 31 865 euros.

Il convient de noter qu’un abattement complémentaire de 31 865 euros peut également s’appliquer pour une donation de somme d’argent entre membres en ligne directe au sein d’une même famille, sous réserve que le donateur ait moins de 80 ans et que le donataire soit majeur.

Des avantages cumulables

Ainsi, deux parents peuvent au global transmettre jusqu’à 263 730 euros à chacun de leurs enfants sans frottement fiscal (100 000 x 2 + 31 865€ x 2). Cette souplesse permet une optimisation fiscale non négligeable, tout en facilitant la transmission du patrimoine de son vivant.

Le montant de l’abattement sur le patrimoine transmis dépend du degré de parenté entre le donateur et le donataire.

Source : Code général des impôts

L’assurance vie, un atout incontournable pour la transmission

Aux côtés des donations, l’assurance vie se présente comme une solution particulièrement pertinente pour transmettre son patrimoine à son décès à son entourage familial.

Les primes versées en assurance-vie avant 70 ans sont exonérées de droits de succession dans la limite d’un abattement de 152 500 € par bénéficiaire. Cela signifie que chaque bénéficiaire peut recevoir jusqu’à 152 500 € en franchise de droits de succession. Les primes versées après 70 ans, quant à elles, sont soumises aux droits de succession au-delà d’un abattement de 30 500 € à se partager entre l’ensemble des bénéficiaires. Il convient de noter que si le bénéficiaire est le conjoint survivant ou le partenaire de PACS, il ne sera redevable d’aucune fiscalité en matière de transmission quel que soit l’âge de versement des primes.

Ensuite, il est possible de coupler donations et assurance-vie. Si le donataire est un enfant ou un petit-enfant et qu’il réinvesti les fonds reçus dans un contrat d’assurance-vie, c’est lui qui est considéré comme souscripteur et assuré. La souscription du contrat reste cependant signée par les représentants légaux et ce sont ces derniers qui administrent le contrat jusqu’à la majorité du souscripteur. Le donateur peut cependant s’octroyer un droit de regard sur l’usage des fonds donnés via la mise en place d’un pacte adjoint au contrat d’assurance-vie du donataire. Cette solution réalisable par l’intermédiaire d’un conseiller patrimonial permet ainsi de conditionner l’usage des fonds transmis jusqu’aux 25 ans de l’enfant ou du petit-enfant.

Grand parent et petit-enfant, plusieurs stratégies de transmission

Émile Dupont, 65 ans, souhaite anticiper la transmission d’une partie de son patrimoine à sa petite-fille Camille, âgée de 5 ans. Voici les différentes solutions qui s’offrent à lui

- Usage de la clause bénéficiaire

Émile désigne Camille parmi les bénéficiaires de son contrat d’assurance-vie. Au décès d’Emile, le contrat sera dénoué et Camille recevra sa quote-part. Elle bénéficiera d’un abattement de 152 500 € applicable à l’ensemble des capitaux versés par son grand-père en assurance vie avant ses 70 ans (tous contrats et toutes compagnies confondus).

- Usage de la donation

Emile réalise une donation en faveur de sa petite fille. Il peut cumuler l’abattement légal et l’abattement spécifique aux dons de sommes d’argent soit 63 730 € (2 x 31 865 €). Les parents de Camille peuvent réinvestir ces fonds sur un nouveau contrat d’assurance-vie au nom de Camille qui sera à la fois souscripteur et assurée. Ses parents, en tant qu’administrateurs légaux, en assureront la gestion jusqu’à sa majorité. A 18 ans, elle en sera pleinement titulaire et pourra utiliser ces capitaux pour des projets qui lui tiennent à cœur (études, permis de conduire, apport immobilier, etc.)

- Usage du pacte adjoint

Emile souhaite conserver un droit de regard sur l’usage des fonds à la majorité de sa petite fille. Il peut demander la mise en place d’un pacte adjoint concomitamment au réinvestissement des capitaux sur une assurance-vie au nom de Camille. Même une fois la majorité atteinte, cette dernière devra obtenir l’accord de son grand-père pour récupérer les fonds jusqu’à ses 25 ans.

Donations graduelle, résiduelle et transgénérationnelle : trois formules sur mesure

Les libéralités graduelles, résiduelles et transgénérationnelles constituent des outils pertinents, mais malheureusement souvent méconnus, pour organiser la transmissiond’un patrimoine sur plusieurs générations.

La donation graduelle consiste à transmettre ses biens à une première personne en ajoutant l’obligation pour ce dernier de les garder et de les transmettre à une seconde personne préalablement désignée par le donateur. Cette forme de donation en deux temps permet de sécuriser la transmission selon le souhait du donateur sur plusieurs générations.

La donation résiduelle, de son côté, laisse davantage de liberté au donataire. Il peut disposer librement du bien ou du capital reçu mais s’engage à transmettre ce qui reste au second donataire, appelé donataire résiduel, également préalablement désigné.

Enfin, dans le cas d’une donation transgénérationnelle, les biens donnés réalisent en quelque sorte un saut de génération. En effet, le patrimoine donné à un petit enfant est prélevé sur la réserve héréditaire d’un enfant avec l’accord de ce dernier ce qui permet d’éviter une double taxation des biens transmis.

Ces trois stratégies peuvent s’envisager sur un patrimoine immobilier comme financier, en particulier à travers l’utilisation d’un contrat de capitalisation.

À retenir

- Il existe différents types d’abattements en fonction de la relation entre le donateur et le donataire et de la nature du bien transmis. Le délai de rappel fiscal est de 15 ans.

- Donation et assurance-vie peuvent se combiner dans la perspective d’un remploi des sommes transmises, avec ou sans l’utilisation d’un pacte adjoint

- Les donations graduelle, résiduelle et transgénérationnelle constituent d’excellents leviers pour optimiser la transmission en travaillant la circulation intergénérationnelle du patrimoine

Communication non contractuelle à caractère informatif

GRESHAM Banque, société anonyme à directoire et conseil de surveillance au capital de 8 997 634€, immatriculée au RCS de Paris sous le numéro 341 911 576, dont le siège social est situé 20 rue de la Baume – CS 10020 – 75383 Paris CEDEX 08. Etablissement de Crédit n°14.120 soumis au contrôle de l’ACPR 4, place de Budapest –CS 92459 –75436 Paris Cedex 09

APICIL TRANSVERSE, Association de moyens du Groupe APICIL régie par la loi du 1er juillet 1901, enregistrée sous le numéro SIREN 417 591 971, ayant son siège social sis au 51 boulevard Marius Vivier-Merle – 69003 Lyon.

Mars 2025 – N° FCR : ER25/FCR0042